Impuesto de timbre en inmuebles: el Consejo de Estado redefine el alcance de la “enajenación a cualquier título”

El pasado 16 de abril de 2026, el Consejo de Estado profirió una decisión de alta relevancia para la práctica tributaria y notarial en Colombia, al resolver la demanda de nulidad presentada contra la doctrina de la DIAN relacionada con el impuesto de timbre aplicable a la enajenación de bienes inmuebles.

Óscar Mauricio

5/13/20265 min read

El pasado 16 de abril de 2026, el Consejo de Estado profirió una decisión de alta relevancia para la práctica tributaria y notarial en Colombia, al resolver la demanda de nulidad presentada contra la doctrina de la DIAN relacionada con el impuesto de timbre aplicable a la enajenación de bienes inmuebles.

La sentencia aborda tres temas especialmente sensibles para el sector jurídico, inmobiliario y notarial:

La tributación de actos gratuitos como donaciones y adjudicaciones;

La transmisión de inmuebles por sucesión mortis causa;

El tratamiento de los aportes a patrimonios autónomos en fiducia mercantil.

La decisión no solo aclara el alcance del artículo 519 del Estatuto Tributario, modificado por la Ley 2277 de 2022, sino que redefine criterios prácticos que impactan directamente la liquidación del impuesto de timbre en escrituras públicas.

Contexto: ¿qué cambió con la Ley 2277 de 2022?

La reforma tributaria introducida por la Ley 2277 de 2022 reactivó parcialmente el impuesto de timbre para ciertos actos relacionados con bienes inmuebles.

El artículo 77 de dicha ley adicionó al artículo 519 del Estatuto Tributario un nuevo hecho generador: la formalización mediante escritura pública de la “enajenación a cualquier título” de inmuebles cuyo valor supere las 20.000 UVT.

A partir de allí surgió una discusión jurídica fundamental:

¿La expresión “enajenación a cualquier título” comprende únicamente negocios onerosos, como compraventas y permutas, o también actos gratuitos como donaciones, sucesiones y adjudicaciones?

La DIAN adoptó una interpretación amplia y sostuvo que prácticamente toda transferencia de dominio inmobiliario quedaba gravada. Esa tesis fue parcialmente cuestionada por el Consejo de Estado.

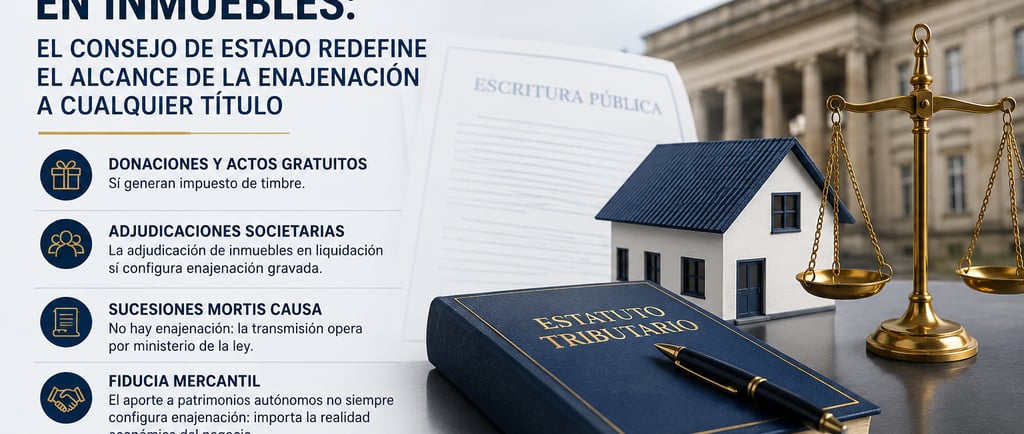

1. Donaciones y actos gratuitos: sí generan impuesto de timbre

Uno de los puntos más importantes de la sentencia es que el Consejo de Estado confirmó que los actos gratuitos sí pueden constituir “enajenación” para efectos del impuesto de timbre.

La Sala explicó que, desde la perspectiva civil, la enajenación corresponde a la transferencia del derecho de dominio, independientemente de si existe o no contraprestación económica.

Por ello, negocios como:

Donaciones;

Permutas;

Adjudicaciones societarias;

Otros actos gratuitos de transferencia;

pueden configurar el hecho generador del tributo si cumplen los requisitos legales de cuantía y formalización mediante escritura pública.

La tesis clave del fallo

El Consejo de Estado precisó que el impuesto de timbre no grava la utilidad o el ingreso obtenido, sino la formalización documental del negocio jurídico traslaticio de dominio.

Esto implica que:

No es necesario que exista ganancia económica;

Tampoco es indispensable que haya precio o contraprestación;

Lo relevante es el tráfico patrimonial documentado en escritura pública.

2. El artículo 90 del Estatuto Tributario no limita el concepto de enajenación

La demandante argumentaba que, conforme al artículo 90 del Estatuto Tributario, la “enajenación” presupone un precio y, por tanto, solo existiría en negocios onerosos.

Sin embargo, el Consejo de Estado rechazó esta interpretación.

La Sala aclaró que:

El artículo 90 del ET pertenece al régimen del impuesto sobre la renta;

Su finalidad es calcular utilidad o pérdida fiscal;

No define de manera general el concepto tributario de “enajenación”.

Por ello, el alcance del término debe analizarse específicamente dentro del impuesto de timbre y no extrapolarse desde renta.

3. Adjudicación de bienes en liquidación de sociedades: sí hay impuesto

Otro aspecto relevante del fallo es que el Consejo de Estado concluyó que la adjudicación de inmuebles en la liquidación de sociedades sí configura una enajenación gravada.

La Sala sostuvo que:

La sociedad es una persona jurídica distinta de sus socios;

Cuando el inmueble pasa de la sociedad al asociado, existe un verdadero desplazamiento patrimonial;

El hecho de que el asociado ya tuviera participación económica en la sociedad no elimina la transferencia de dominio.

En consecuencia, la adjudicación sí puede causar impuesto de timbre cuando supere los umbrales legales.

4. Sucesiones mortis causa: el Consejo de Estado anuló la tesis de la DIAN

Probablemente el punto más trascendental de la sentencia es la decisión sobre las sucesiones.

La DIAN sostenía que la transmisión de inmuebles por causa de muerte constituía “enajenación” y, por tanto, causaba impuesto de timbre.

El Consejo de Estado anuló parcialmente esa doctrina.

¿Por qué?

La Sala explicó que la sucesión por causa de muerte no implica un acto de disposición voluntaria del causante.

En términos civiles:

La transmisión hereditaria opera por ministerio de la ley;

El causante no manifiesta consentimiento para transferir el dominio;

No existe un negocio jurídico traslaticio de dominio;

La adquisición ocurre por el modo de sucesión por causa de muerte y no por enajenación.

Por ello, la adjudicación hereditaria no encaja dentro del hecho generador previsto en el artículo 519 del ET.

Consecuencia práctica

La sentencia anuló la doctrina de la DIAN que:

Consideraba gravadas las sucesiones con impuesto de timbre;

Definía cómo debía calcularse el tributo sobre la masa sucesoral.

Esto representa un alivio significativo para procesos sucesorales con inmuebles de alto valor.

5. Fiducia mercantil: la importancia de la realidad económica

La providencia también analiza el tratamiento tributario de los aportes de inmuebles a patrimonios autónomos.

Aunque la Sala declaró la existencia de cosa juzgada sobre parte del asunto —por existir una sentencia previa de 2025—, reiteró criterios importantes sobre la fiducia mercantil.

El criterio central

El Consejo de Estado reconoció que la transferencia del inmueble al patrimonio autónomo puede tener un carácter meramente instrumental.

Por ello:

Si el fideicomitente también es beneficiario, no existiría un verdadero desplazamiento patrimonial definitivo;

En esos casos no habría “enajenación” relevante para el impuesto de timbre;

Distinto ocurre cuando el beneficiario final es un tercero, pues allí sí existe transferencia patrimonial definitiva.

La sentencia privilegia así el análisis de la realidad económica sobre la mera titularidad formal.

Principales efectos prácticos del fallo

Esta decisión tendrá efectos importantes para:

Notarías

Los notarios, como agentes de retención y responsables formales del tributo, deberán revisar cuidadosamente:

Qué actos realmente constituyen enajenación;

Cuándo existe transferencia patrimonial definitiva;

Cuándo aplica la exclusión reconocida para sucesiones.

Planeación patrimonial y societaria

El fallo impacta directamente:

Estructuras fiduciarias;

Procesos de reorganización;

Liquidaciones societarias;

Donaciones de inmuebles;

Planeación sucesoral.

Seguridad jurídica

La sentencia aporta criterios más claros frente a una norma que había generado amplias controversias desde la reforma tributaria de 2022.

Especialmente relevante resulta la diferenciación entre:

Transferencias derivadas de actos voluntarios de disposición;

Transmisiones legales automáticas como la sucesión mortis causa.

Reflexión final

El Consejo de Estado adopta una posición técnicamente sofisticada al distinguir entre:

El concepto civil de enajenación;

La finalidad específica del impuesto de timbre;

La realidad económica subyacente a cada negocio jurídico.

La decisión confirma que no toda transferencia patrimonial documentada constituye hecho generador del impuesto, pero también deja claro que la ausencia de contraprestación no excluye automáticamente la tributación.

En adelante, la clave estará en determinar si existe realmente un acto jurídico traslaticio de dominio derivado de una voluntad dispositiva y si dicho acto produce un desplazamiento patrimonial jurídicamente relevante para el gravamen.